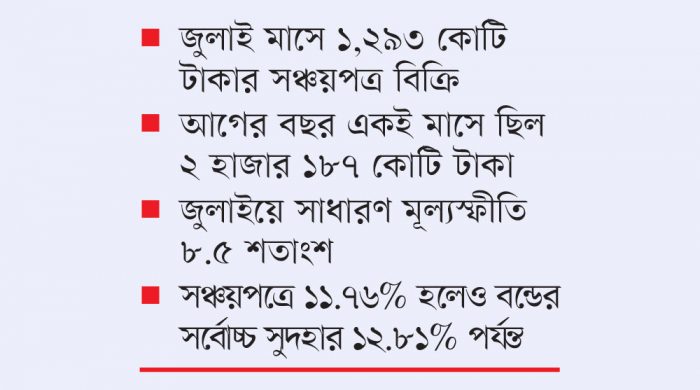

২০২৫-২৬ অর্থবছরের প্রথম মাস জুলাইয়ে সঞ্চয়পত্র (এনএসসি) বিক্রি কমেছে ৪১ শতাংশ। বাংলাদেশ ব্যাংকের সর্বশেষ তথ্য অনুযায়ী, এ মাসে নিট বিক্রি দাঁড়িয়েছে এক হাজার ২৯৩ কোটি টাকা। কিন্তু গত বছরের একই সময় ছিল দুই হাজার ১৮৭ কোটি টাকা। পরিমাণে কমলেও আগের তিন বছরের মতো এবার নিট বিক্রি ঋণাত্মক হয়নি।

রবিবার, ০৭:৫৪ পূর্বাহ্ন, ০২ অগাস্ট ২০২৬, ১৮ই শ্রাবণ, ১৪৩৩ বঙ্গাব্দ

, ই-পেপার

নোটিশ :

শিরোনাম :

সঞ্চয়পত্র বিক্রি কমেছে ৪১%

সময়ের কণ্ঠধ্বনি ডেস্ক:

- আপডেট টাইম : সোমবার, ২২ সেপ্টেম্বর, ২০২৫

- ৯১ বার পঠিত

অর্থনীতিবিদদের মতে, দীর্ঘমেয়াদি উচ্চ মুল্যস্ফীতি এ ধারা তৈরি করেছে। টানা ৩৫ মাস ধরে ৯ শতাংশের ওপরে থাকার পর জুলাইয়ে সাধারণ মূল্যস্ফীতি সামান্য কমে ৮.৫ শতাংশে নেমেছে।

গত তিন অর্থবছর ধরে সঞ্চয়পত্রে ঋণাত্মক বিক্রি দেখা গেছে। অর্থাৎ মেয়াদোত্তীর্ণ সঞ্চয়পত্র ভাঙানোর পরিমাণ নতুন বিনিয়োগের চেয়ে বেশি ছিল।

ব্যাংকাররা বলছেন, ক্রমবর্ধমান ব্যয়ের চাপ সামাল দিতে সঞ্চয়কারীরা পুরনো সঞ্চয়পত্র ভেঙে নিচ্ছেন অথচ নতুন করে কিনছেন না। আবার কিছু কিছু ক্ষেত্রে বিনিয়োগ স্থানান্তরিত হয়ে ট্রেজারি বিল ও বন্ডে চলে যাচ্ছে।

২০২১ সালের সেপ্টেম্বরে সঞ্চয়পত্রের সুদের হার ১-২ শতাংশ কমানো হয়। পাশাপাশি পাঁচ লাখ টাকার বেশি বিনিয়োগে জাতীয় পরিচয়পত্র ও আয়কর রিটার্ন জমার প্রমাণ বাধ্যতামূলক করা হয়। এতে অনেক সচ্ছল বিনিয়োগকারী নিরুৎসাহ হন, যাঁরা আগে বিভিন্ন নামে বড় অঙ্কের টাকা বিনিয়োগ করতেন।

একসময় বাজেট ঘাটতি মেটাতে সঞ্চয়পত্র ছিল সরকারের বড় ভরসা। ২০২১-২২ অর্থবছরে সঞ্চয়পত্র থেকে সরকারের নিট ঋণ ছিল ১৯ হাজার ৯১৫ কোটি টাকা, ২০২০-২১ সালে ৪১ হাজার ৯৫৯ কোটি, ২০১৯-২০ সালে ১৪ হাজার ৪২৮ কোটি, ২০১৮-১৯ সালে ৪৯ হাজার ৯৩৯ কোটি এবং ২০১৬-১৭ সালে ৫২ হাজার ৪১৭ কোটি টাকা। বর্তমানে টানা তিন বছরের নেতিবাচক ধারা সেই সময়ের সম্পূর্ণ উল্টোচিত্র তুলে ধরছে।

বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, ২০২৪-২৫ অর্থবছরে সরকারের ব্যাংক খাত থেকে নিট ঋণ নেওয়া কমে দাঁড়ায় ৭২ হাজার ৩৭২ কোটি টাকা, যা আগের বছরের ৯৪ হাজার ২৮২ কোটি টাকার তুলনায় কম। তবে শুধু বাণিজ্যিক ব্যাংক থেকেই নেওয়া ঋণের পরিমাণ বেড়ে দাঁড়ায় এক লাখ ৩৬ হাজার ৩৬৯ কোটি টাকা। টাকা। এই টাকা দিয়ে আগের ঋণ পরিশোধের জন্য সরকার বাংলাদেশ ব্যাংককে দিয়েছে। ফলে খাতজুড়ে তারল্য সংকট দেখা দেয়।

জানতে চাইলে বাংলাদেশ ব্যাংকের সাবেক নির্বাহী পরিচালক মো. সিরাজুল ইসলাম কালের কণ্ঠকে বলেন, ‘বন্ড ও কিছু এফডিআরের সুদহার বাড়ার কারণে সঞ্চয়পত্রে বিনিয়োগ কমছে। সঞ্চয়পত্রের সুদের হারের তুলনায় এখন ব্যাংক আমানতের সুদহার কম নয়। কোনো কোনো ক্ষেত্রে ব্যাংক আমানতেই বেশি সুদ পাওয়া যাচ্ছে। আর যেকোনো সময় ভেঙে ফেলা বা বিক্রি করে দিতে পারার কারণে এখন মানুষ ব্যাংক ডিপোজিট ও বন্ডের দিকে ঝুঁকছেন বেশি। আর সঞ্চয়পত্র কমপক্ষে তিন বছরমেয়াদি হয়। শেষ বছরে গিয়ে ভালো মুনাফা পাওয়া যায়। কিন্তু ব্যাংকে কোনো সীমাবদ্ধতা ছাড়াই প্রথম থেকেই বেশি সুদ পাচ্ছেন গ্রাহক। সে জন্য সঞ্চয়পত্রে বিনিয়োগ কমছে।’

বাংলাদেশ ব্যাংকের তথ্য বলছে, প্রাতিষ্ঠানিক ও ব্যক্তি পর্যায়ের বিনিয়োগের বড় অংশ ব্যাংক ও বিল-বন্ডে স্থানান্তরিত হচ্ছে। জুলাই শেষে ছয় মাসমেয়াদি ট্রেজারি বিলে সুদহার দাঁড়িয়েছে ১১.১৬ শতাংশ। আর দীর্ঘমেয়াদি বন্ডে সুদহার উঠেছে ১২.৮১ শতাংশ পর্যন্ত। আবার ব্যাংক বা সঞ্চয়পত্রের মুনাফার মতো এ ক্ষেত্রে কোনো কর দিতে হয় না। বিনিয়োগের ঊর্ধ্বসীমা নেই। চাইলেই অন্যের কাছে বিক্রি করা যায়।

সঞ্চয়পত্রে তিন থেকে পাঁচ বছরের জন্য বিনিয়োগ করতে হয়। মেয়াদ পূর্তির আগে সঞ্চয়পত্র ভাঙানো হলে মুনাফার হার সর্বনিম্ন ৭.৭১ শতাংশ। মেয়াদ ও টাকার পরিমাণের ওপর নির্ভর করে সঞ্চয়পত্রে সর্বোচ্চ ১১.৭৬ শতাংশ মুনাফা পাওয়ার সুযোগ রয়েছে। বর্তমানে চার ধরনের সঞ্চয়পত্র রয়েছে। পাঁচ বছরমেয়াদি পরিবার সঞ্চয়পত্রের সুদহার ১১.৫২ শতাংশ, পাঁচ বছরমেয়াদি পেনশনার সঞ্চয়পত্রে সুদহার ১১.৭৬ শতাংশ, পাঁচ বছরমেয়াদি মুনাফাভিত্তিক সঞ্চয়পত্রে সুদহার ১১.২৮ শতাংশ, তিন বছরমেয়াদি ও তিন মাস অন্তর মুনাফাভিত্তিক সঞ্চয়পত্রের সুদহার ১১.৪ শতাংশ।

কেন্দ্রীয় ব্যাংকের সংশ্লিষ্ট ব্যক্তিরা মনে করেন, সঞ্চয়পত্রে বেশি সুদ আর্থিক খাতের জন্য ক্ষতিকর। বিশেষ করে বন্ড মার্কেট বিকাশ বাধাগ্রস্ত হচ্ছে। কারণ উচ্চ সুদের কারণে বেসরকারি কম্পানিগুলো বন্ড ছাড়তে আগ্রহী হচ্ছে না। বন্ড মার্কেট উন্নত না হলে আর্থিক খাতও বিকশিত হবে না। সরকারের উচিত অবসরভোগী ও নিম্ন মধ্যবিত্তের জন্য সামাজিক সুরক্ষা কর্মসূচি ও পেনশন সুবিধা বাড়ানো।

অর্থনীতিবিদদের মতে, আন্তর্জাতিক মুদ্রা তহবিলের (আইএমএফ) ঋণের শর্ত বাস্তবায়নে সঞ্চয়পত্র বিক্রিতে লাগাম টেনেছে সরকার। কমানো হয়েছে সঞ্চয়পত্রের সুদহারও। ফলে ঊর্ধ্বমুখী মূল্যস্ফীতির চাপে সঞ্চয়পত্র ভেঙে ফেলার প্রবণতা বেড়েছে। এতে নিম্ন মধ্যবিত্ত, মধ্যবিত্ত, পেনশনার ও ঝুঁকিপূর্ণ বয়স্ক নাগরিকদের কাছে সঞ্চয়পত্রের আকর্ষণ কমতে শুরু করেছে। জীবনযাত্রার ব্যয় নির্বাহের অন্যতম ভরসা ছিল সঞ্চয়পত্রের সুদ। কিন্তু সুদহার কমায় সাধারণ মানুষ বঞ্চিত হচ্ছে। সরকার গত তিন অর্থবছরে সঞ্চয়পত্র বিক্রির লক্ষ্যমাত্রা ৩৫ হাজার কোটি টাকা থেকে ক্রমান্বয়ে কমিয়ে ১২ হাজার ৫০০ কোটি টাকায় নামিয়ে এনেছে।

বাংলাদেশ ব্যাংকের সাবেক প্রধান অর্থনীতিবিদ মুস্তফা কে মুজেরী জানান, উপযোগী হোক বা না হোক, আইএমএফের শর্ত মানতেই সরকার সঞ্চয়পত্রের সুদহার কমিয়েছে। এতে বয়স্ক, নিম্ন মধ্যবিত্ত ও মধ্যবিত্তরা বঞ্চিত হচ্ছে। মূল্যস্ফীতির চাপে এই শ্রেণির মানুষ সঞ্চয় ভেঙে খাচ্ছে। ব্যাংকগুলো বেশি সুদ দেওয়ায় সঞ্চয়পত্রে বিনিয়োগের আগ্রহও কমছে। তিনি আরো জানান, আগে প্রাইজবন্ডে বিনিয়োগের যে আকর্ষণ ছিল, সেটিও এখন আর নেই। নানাবিধ পদক্ষেপের কারণে সঞ্চয়পত্রও ক্রমে আকর্ষণ হারাচ্ছে।

এ জাতীয় আরো খবর..

© All rights reserved © 2021 SomoyerKonthodhoni

Theme Dwonload From ThemesBazar.Com